بانام ویاد خدا برای خدا.

پندار نیک + گفتار نیک +کردار نیک = زندگی نیک.

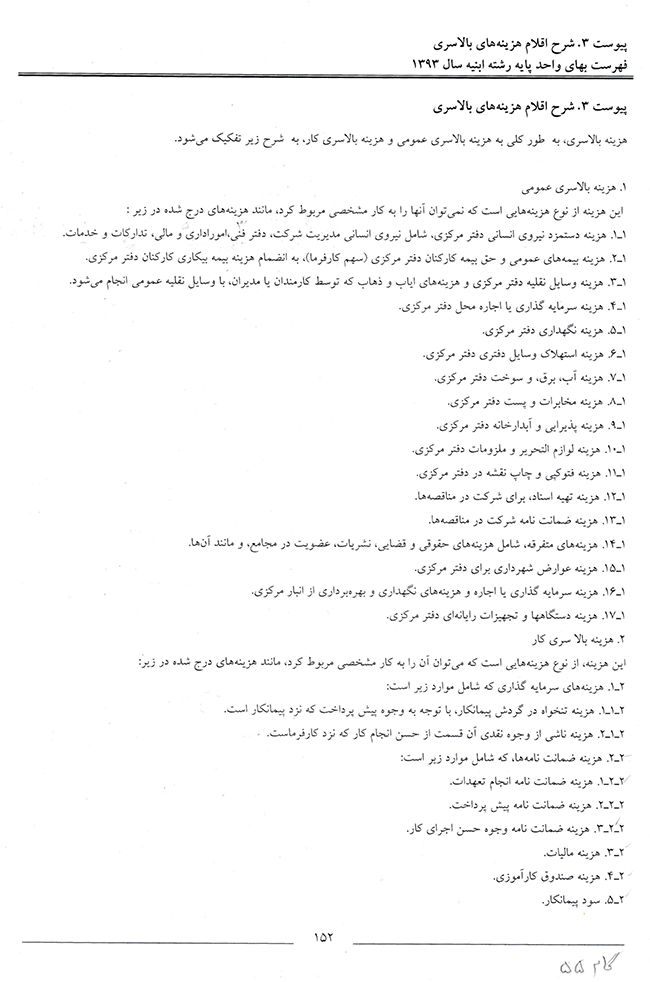

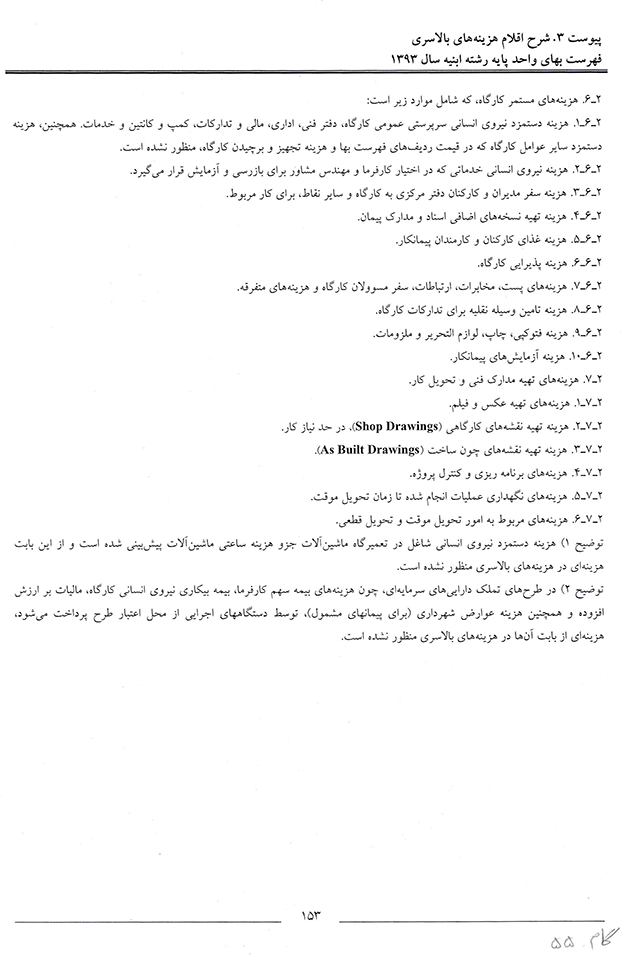

هزینه بالا سری ( ضریب بالاسریی ) بخش ۴؛

در بخش قبل در رابطه با سیستم پرداخت هزینه بالاسری به صورت در صدی در صورت وضعیّت ضرر یک پروژه ی یک میلیارد تومانی در عرض ۴۵ روز که فقط ۷۰ میلیون تومان کارکرده بود را حساب کردیم. که مشخّص شد؛ پروژه مبلغ ۲۴۰۰۰۰۰۰ تومان ضرر کرده است، حال باید دید این ضرر به عهده چه کسی می باشد؟

- در مورد هزینه های بالاسری در صورتیکه این کم کاری درنتیجه عدم مدیریّت صحیح و سهل انگاری پیمانکار بوده باشد و کارفرما و دستگاه نظارت در این زمینه هیچ تقصیری نداشته باشند، مسلماً این ضرر به عهده پیمانکار می باشد. ناگفته نماند که اگر دستگاه نظارت کنترل و نظارت دقیقی در مدیریّت پروژه داشته باشد هرگز اجازه چنین اتفّاقی را نمی دهد.

- در رابطه باهزینه بالاسری در صورتیکه این کم کاری در نتیجه کوتاهی های کارفرما و یا عوامل طبیعی بوده باشد، پرداخت ضرر وارده به عهده کارفرما می باشد.

- در جامعه کاری ما متأسفانه ضرر و زیان وارده بر اساس هزینه های بالاسری را نه کارفرما پرداخت می کند و نه پیمانکار بلکه عوامل اجرایی پروژه این ضرر را تحمّل می نمایند. یعنی حقوق واقعی کارکنان پرداخت نمی شود، و حقوق ناچیز هم با ماهها تأخیر پرداخت می گردد. و علاوه بر کارکنان خود پروژه هم با کیفیّت خیلی پایین تری اجرا می گردد.

آنچه که امروزه در اکثر دیدگاهها مطرح می باشد این است که ضریب بالاسری را مشابه ضریب منطقه و یا ضریب طبقات و مشابه آن فرض می کنند. در صورتیکه اصلاً اینطور نیست. بلکه هزینه های بالاسری که به صورت ضریب منظور می گردد جزئی از کار کرد می باشند و نکته اینجاست که هزینه های بالا سری مانند حقوق پرسنل مدیریّت پروژه از قبیل مدیر پروژه، رئیس کارگاه، عوامل دفتر فنّی، و سایر کارکنان و هزینه های خورد و خوراک و مسائل رفاهی آنها و سایر هزینه های مشروح در پیوست شماره سه فهرست بها (هزینه های بالاسری) مطرح شده است را نمی توان در آنالیز بهای فعالیّت ها گنجاند. بطور مثال در آنالیز بهای آجرکاری نمی توانیم معیّن کنیم که چند در صد از حقوق رئیس کارگاه یا مدیر پروژه یا سایر هزینه های مشابه را در آ نجا منظور نماییم. همینطور در بتن ریزی و سایر فعاّلیّت ها.

لذا پس از محاسبه هزینه های بالا سری یعنی هزینه های مدیریّتی یک پروژه به نسبت مدّت پیش بینی شده اجرای پروژه و برای مدّت پروژه با توجّه به مبلغ کل پروژه در صد آنرا تعیین کرده و به صورت ضریب به کار کرد اضافه مینمایند. و تعدیل آن نیز پرداخت می شود.

در اکثر موارد فکر می کنند تعدیل جبران کننده ضرر و زیان هزینه بالاسری در نتیجه تأخیرات می باشد، در صورتیکه این طرز تفکّر کاملاً اشتباه است، زیرا با توجّه به اینکه هزینه های بالا سری هیچ نوع تبعیّتی از کارکرد نمی کند. و با پایان یافتن مدّت قرار داد، این هزینه های پیش بینی شده نیز کلاً هزینه میشوند. و دیگر مبلغی از هزینه های پیش بینی شده باقی نمانده است که بتواند جبران کننده باشد. ولی از آنجائیکه در تهیّه صورت وضعیّت ها هزینه بالا سری بر اساس کارکرد و به صورت در صدی پرداخت می شود، نه بر اساس هزینه های واقعی آن، لذا این اشتباه پیش می آید. در صورتیکه هیچ ربطی به همدیگر ندارند.

پس تعدیل به هیچوجه نمی تواند جبران تأخیرات هزینه های بالاسری پروژه را در دراز مدّت بنماید. یرای اینکه همانطور که مطرح شد هزینه های بالاسری، هزینه های ثابتی هستند، که بطور مستمر هزینه می شوند، خواه پروژه کار بکند و یا کم کار کند و یا اصلاً کار نکند، و درپایان مدّت قرار داد نیز این هزینه های پیش بینی شده کلاً خرج شده است. و از آنجائیکه در صورت وضعیّت های موقّت این هزینه ها تابع کارکرد عمل می شود، در نتیجه این استنباط پیش می آید. امید است که این مسئله به نحوی اصلاح شود، چون از هر نظر به نفع پروژه ها خواهد بود. پیوست شماره سه فهرست بها در زیر نمایش داده می شود.

باتوجّه به اهمیّت این مسئله، مطلب ادامه دارد.

1 comment for “هزینه بالاسری، بخش۴ آموزش گام به گام متره برآورد، گام ۵۵٫”